So skrupellos ist die Inflation

Eine Milch, die 10 Cent teurer wird oder Internetgebühren, die um ein paar Euro steigen, fallen ja kaum ins Gewicht oder? Aber welche Auswirkung hat die Inflation langfristig auf mich als Sparer? Noch wichtiger, wie kann ich mich vor der Inflation schützen?

Was ist Inflation?

Bevor wir auf die beiden Fragen oben eingehen, wollen wir erstmal ein einheitliches Verständnis zum Begriff Inflation schaffen.

Inflation ist die Preissteigerung eines vordefinierten Waren und Dienstleistungskorbes. In anderen Worten bedeutet es, dass unser Geld weniger Wert ist und wir mit unserem Geld weniger kaufen können als in der Vergangenheit.

Wenn 1 Liter Milch letztes Jahr noch 1EUR gekostet hat und heuer schon 1,10 EUR kostet, dann haben wir einen Kaufkraftverlust von 10%. Sprich ich kann mit meinem Euro 10% weniger kaufen als im letzten Jahr.

Wie wird Inflation gemessen?

In Österreich wird die Inflation von der Statistik Austria mittels Warenkorb ermittelt. Dieser Warenkorb soll den Konsum (von Produkten und Dienstleistungen) des durchschnittlichen Österreichers abbilden. Die einzelnen Positionen im Warenkorb haben eine unterschiedliche Gewichtung, da zum Beispiel ein neues Auto oder Fernseher nicht jährlich gekauft wird.

Der Preis des Warenkorbs wird mit den Preisen vergangenen Warenkörben verglichen. Beispielsweise wenn der Warenkorb April 2017 1000 EUR gekostet hat und der gleiche Warenkorb diesen April 1020 EUR kostet, dann haben wir eine Inflationsrate von 2%.

Ist meine Inflationsrate auch 2%??? Nein, dass muss nicht sein, insbesondere, wenn du kein Auto besitzt oder keine Miete zahlen muss. Hier geht’s zum persönlichen Inflationsrechner zum Rechner der Statistik Austria.

Welche Auswirkung hat die Inflation auf dich als Sparer?

„Meine persönliche Inflationsrate ist 1,8%. Na und was soll ich damit?“

Wie bereits erwähnt, verlierst du durch die Inflation laufend an Kaufkraft!!! Mit deinem Ersparten kannst du Jahr für Jahr weniger kaufen.

Dazu ein kleines Gedankenexperiment, was die Inflation für dich als Sparer langfristig bedeuten könnte:

Max ist 45 Jahre alt und hat in den letzten Jahren fleißig gearbeitet. Er hat sich ein kleines Vermögen von 100.000 EUR angespart. Sobald er 65 Jahre alt ist will er dieses Geld nutzen, um 20 Jahre lang seine monatliche Pension etwas aufpeppen.

Beginnt er mit 65 Jahren monatlich 416,66 EUR zu entnehmen, hat er planmäßig mit 85 Jahren dieses Geld exakt aufgebraucht. Diese monatliche Zusatzrente ist für ihn ausreichend. Daher hat er sonst keine weiteren Ersparnisse. Da die Zinsen auf dem Sparbuch so niedrig sind und Versicherungen kaum Erträge bringen, hat er beschlossen das Geld in seinem Safe aufzubewahren.

Geht seine Rechnung auf?

Bei einer durchschnittlichen Inflation von 1,8% p.a. (entspricht der Durchschnittsinflation der letzten Jahren in Österreich) hat sein Erspartes bis zum Pensionseintrittsalter schon über 30% an Kaufkraft verloren. Mit 65 Jahren besitzt er zwar immer noch 100.000 EUR, aber sein Geld ist nur noch 69.991,36 EUR Wert. Sprich er hat den Wert eines Audi A4 verloren!!!

Er bekommt wie geplant monatlich 420,78 EUR zusätzliche Rente ausgezahlt. Allerdings sinkt die Kaufkraft von Jahr zu Jahr.

Was zeigt uns die Grafik?

Mit der ausbezahlten zusätzlichen Rente von 416,66 EUR hat er im 1. Jahr eine monatliche reelle Kaufkraft von 291.63 EUR, was ein Wertverlust von ungefähr 30% bedeutet. 5 Jahre später ist seine monatliche Kaufkraft schon auf 266,31 EUR gesunken. Mit 75 Jahren beträgt seine monatliche Kaufkraft nur mehr 243,19 EUR. Nach 20 Jahren bekommt er für monatliche 416,66 EUR nur noch den heutigen Warenwert von 202,80 EUR. Das entspricht einen Kaufkraftverlust von über 50%!!!

Wie kannst du dich vor der Inflation schützen?

Beschäftige dich aktiv mit deinen Finanzen

Lese Fachbücher, Fachzeitschriften, Finanzblogs oder schaue Youtube Videos über Finanzen.

Lese Fachbücher, Fachzeitschriften, Finanzblogs oder schaue Youtube Videos über Finanzen.

Du wirst erkennen, dass es viele Finanzanlagen gibt, die nach Abzug der Inflation mittel- und langfristig eine positive Rendite bringen.

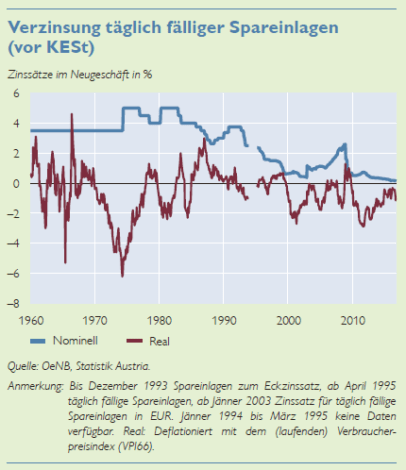

Das Sparbuch ist keine ideale Anlage, um dein Vermögen vor Inflation zu schützen. Die Grafik der Österreichischen Nationalbank zeigt ganz deutlich, dass seit 1960 die Realzinsen (Zinsen auf Spareinlagen nach Abzug der Inflation) in der meisten Zeit negativ waren.

Investiere in ETFs oder Aktien

Kaufst du Anteile an einer Firma bist du am Gewinn beteiligt. Höhere Kosten der Firma werden in der Regel an den Verbraucher abgewälzt. Daher sind Firmenbeteiligung über Aktien und ETFs ein guter Schutz gegen die Inflation.

Historisch gesehen erfreuten sich Anleger, die zwischen 1970-2014 in den MSCI World investiert haben mit 4,7% realer Rendite p.a (nach Abzug der Inflation) (Quelle: Gerd Kommer, Souverän investieren mit Indexfonds und ETFs).

Ohne Beimischung von Aktien und /oder Investition in ETFs wird das Ersparte leider von Jahr zu Jahr weniger wert. Weitere Artikel über ETFs und warum du in Aktien investieren sollst, findest du hier.

Investiere in Gold

Finanzberater empfehlen oft 5-10% seines Vermögens in Gold (Goldbarren oder Goldmünzen) zu investieren.

Das Argument der Goldanhänger ist, dass eine gute Tunika im alten Rom umgerechnet eine Unze Gold gekostet hat. Genauso viel kostet heutzutage ein guter maßgefertigter Anzug. Sprich Gold hat 2000 Jahre seinen Wert gehalten.

Obwohl diese Schlussfolgerung von Kritikern belächelt wird, kann sich der Goldpreis in den letzten Jahrzehnten dennoch sehen lassen. Nach Abzug der Inflation ist der Goldpreis von 1970-2014 jährlich um 3,3% p.a gestiegen. (Quelle: Gerd Kommer, Souverän investieren mit Indexfonds und ETFs). Welche verschiedene Möglichkeiten es gibt vom Goldpreis zu profitieren, findest du in diesem Beitrag: Wie investiert man in Gold? .

Investiere in Immobilien

Als Immobilienbesitzer bist du gegen Inflation gesichert. Wenn die Preise steigen, steigen meist auch die Immobilienpreise. Wenn du hingegen deine Immobilien vermietest, steigen deine Mieteinnahmen, die wiederum mit der Inflation gekoppelt sind.

Wenn du dir nicht sicher bist, ob ein Eigenheim finanziell die bessere Wahl für dich ist, dann lese folgende Artikel: Ist es jetzt an der Zeit, eine Immobilie zu kaufen? (Teil 1) und Ist es jetzt an der Zeit, eine Immobilie zu kaufen? (Teil 2)

Solltest du in Immobilien investieren wollen, ohne selber eine Immobilie kaufen zu müssen, dann lese diesen Blogbeitrag über Immobilien Crowdfunding.

Fazit

Die Inflation ist schleichend und skrupellos. Ob es dir gefällt oder nicht, über die Jahre verlierst du durch den Zinseszinseffekt eine Menge an Kaufkraft.

2017 lag die Inflation in Österreich im Durchschnitt bei etwas über 2%. Da die Europäische Zentralbank sich das Inflationsziel bei 2% gesetzt hat, wird sich die Inflation vermutlich bei diesem Niveau einpendeln.

Um dich gegen Inflation zu schützen, beschäftige aktiv mit deinen Finanzen. Investiere in ETFs oder Aktien, kaufe Gold und /oder investiere in Immobilien, um dein Vermögen zu erhalten und weiter auszubauen.

Solltest du dich für alternative Anlageformen interessieren, lese Artikel zu folgenden Themen: P2P Kredite und Crowdfunding.

Wenn du dich gerne mit anderen aus der Community austauschen möchtest, trete in unserer neu gegründeten Facebook Gruppe bei.

Bildnachweis: TeroVesalainen | Bigstock

Sehr guter Artikel! Wie immer lesenswert. Danke!

danke Thomas, das freut mich 😉

schöne Grüße